Gli Indici della Community Cashless

L’Osservatorio della Community Cashless Society di The European House - Ambrosetti offre un quadro sulla diffusione dei pagamenti elettronici nel mondo, in Europa e in Italia.

Scopri tutto sulla Community

Capire il reale. Senza paraocchi, senza adagiarsi sulle opinioni più diffuse, rimettendo sempre in discussione ogni dato acquisito. Non è un semplice esercizio teorico: è il punto di partenza per ogni idea di sviluppo. È a questo che servono le nostre tavole rotonde, luoghi ideali per un confronto schietto sul presente e le nostre ricerche, che offrono le chiavi per leggere a un livello di alta sintesi strategica i grandi cambiamenti in atto e per meglio progettare il futuro in quest’epoca di discontinuità e globalizzazione.

Tutti gli interventi professionali del Gruppo The European House - Ambrosetti nell’ambito della consulenza direzionale, declinata nelle practice presentate, si realizzano in coerenza con una ben definita concezione sistemica delle organizzazioni. Questa è la nostra caratteristica distintiva.

Non è più l’epoca dell’impiego a vita. Ognuno, nel corso degli anni, deve rinnovare costantemente le proprie competenze, le proprie abilità, le proprie conoscenze, se non vuole rischiare di rimanere al palo. Per questo, The European House - Ambrosetti offre continui e diversificati servizi di aggiornamento, per aiutare ogni figura professionale a restare al passo con i vorticosi ritmi del mondo del lavoro contemporaneo.

Sono le nostre finestre sul mondo, i punti di riferimento concreti per chi conosce e apprezza The European House - Ambrosetti. Le occasioni per chiamare a raccolta gli alti dirigenti dei gruppi nazionali e multinazionali e farli incontrare. Metterli a confronto con le opinioni dei grandi della Terra che partecipano ai nostri eventi. In certi casi anche di interagire fra e con loro. Eventi al top che ci rendono unici nel panorama mondiale della consulenza.

Tutte le Community di The European House - Ambrosetti

Per rimanere sempre aggiornati.

Essere presenti sui mass media non è mai una questione formale, ma piuttosto è un modo indispensabile per non perdere contatto con il mondo. Le attività The European House - Ambrosetti sui media italiani e internazionali.

Lettera Club favorisce la diffusione di informazioni su temi di estrema importanza e attualità per il Paese, per l'Unione Europea e per le Imprese che vi operano.

The European House - Ambrosetti è un Gruppo professionale fondato nel 1965 che ha progressivamente sviluppato numerose attività in Italia, in Europa e nel mondo.

Tutto quello che devi sapere se desideri entrare in The European House - Ambrosetti.

Dal 1965, The European House - Ambrosetti ha allargato i suoi orizzonti fino a divenire una realtà riconosciuta a livello mondiale. Ma senza mai perdere il legame con il suo Paese d’origine, l’Italia.

Attraverso l'associazione no profit DOT - Do One Thing ci adoperiamo in prima persona per combattere i piccoli e grandi drammi che frenano lo sviluppo.

L’Osservatorio della Community Cashless Society di The European House - Ambrosetti offre un quadro sulla diffusione dei pagamenti elettronici nel mondo, in Europa e in Italia.

Scopri tutto sulla Community

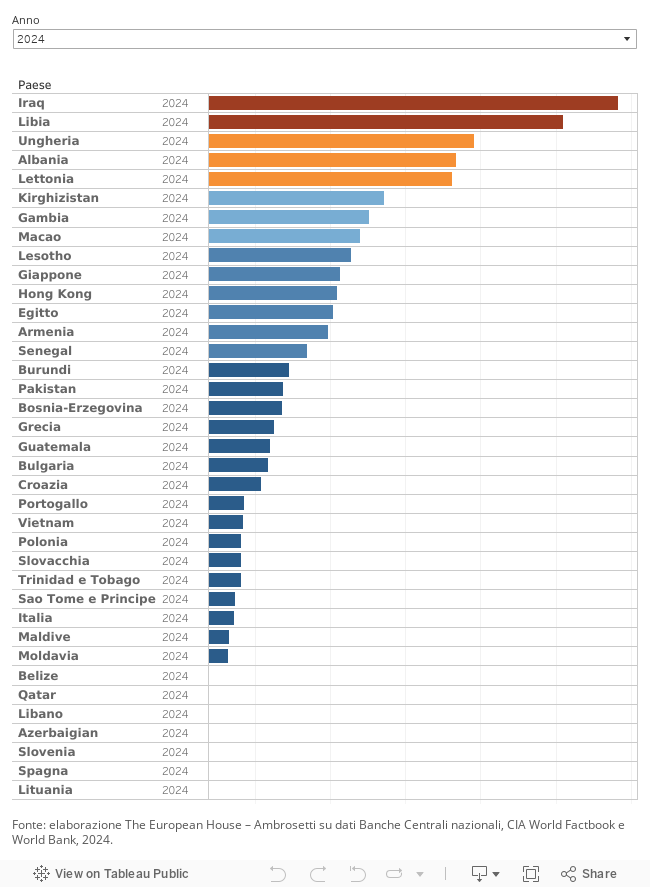

Il Cash Intensity Index (CII) è un indicatore statico che misura il livello di “dipendenza dal contante” delle principali economie globali. La metodologia di calcolo del Cash Intensity Index considera l’incidenza del contante circolante sul Prodotto Interno Lordo nazionale in 144 economie nel mondo.

Anche nel 2024, il CII fotografa un mondo ancora in larga parte dipendente dal contante. L’Asia è l’area del mondo in cui il numero di transazioni cashless mostra il dinamismo maggiore, mentre l’Italia resta stabile al 28° posto tra le peggiori economie del mondo.

Fonte: elaborazione The European House – Ambrosetti su dati Banche Centrali nazionali, CIA World Factbook e World Bank, 2024

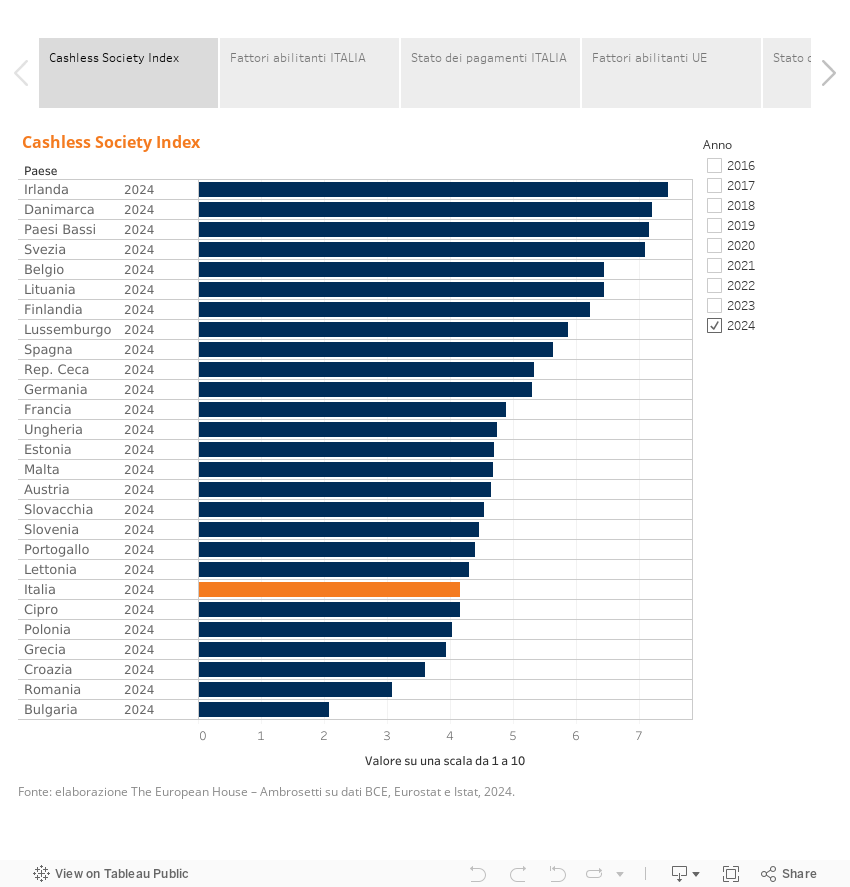

Il Cashless Society Index è uno strumento di monitoraggio della situazione dei pagamenti elettronici in Italia, evidenziandone le differenze rispetto agli altri Stati membri dell’Unione Europea (UE-27). L’indice è calcolato su una scala crescente da 1 a 10 e si articola in 16 Key Performance Indicator (KPI) raggruppati in 2 macro-aree: “Fattori abilitanti” e “Stato dei pagamenti”, a ciascuna delle quali sono attribuiti pesi differenti (30% alla macro-area “Fattori abilitanti” e 70% alla macro-area “Stato dei pagamenti”).

Nella classifica 2024, l’Italia guadagna 4 posizioni ed è oggi al 21° posto, il posizionamento più alto dall’inizio del monitoraggio dell’Indice (2016), continuando a ridurre il gap con i best performer. I progressi sono riconducibili a tre dimensioni: connettività, maggiore abitudine al cashless, e incremento di valori associati al cashless (transazioni con carte di pagamento e ricavi da e-commerce).

Inoltre, l’Italia supera per la prima volta la media europea nei fattori abilitanti, elemento di traino delle transazioni cashless nel Paese.

Clicca sui bottoni sopra al grafico per visualizzare i fattori abilitanti e le classifiche a livello UE.

Il Cashless Society Speedometer (CSS) è l’indicatore che misura la velocità con cui i Paesi dell’Unione Europea si muovono nella transizione verso la cashless society. Tale obiettivo è fissato nel raggiungimento entro il 2025 del livello medio di transazioni pro-capite con carte di pagamento dei tre Paesi best performer europei.

Nel 2024, lo Speedometer attribuisce all'Italia una velocità di 25,3 su una scala da 1 a 100, in aumento rispetto al valore di 13,3 del 2023. Questo evidenza la crescita della velocità di sviluppo del cashless in Italia, che è raddoppiata nell’ultimo anno e si avvicina alla media UE. Ai tassi di crescita italiani ed europei attuali, l’Italia si allineerebbe al valore europeo di transazioni pro-capite con carte di pagamento nel 2028.

Fonte: elaborazione The European House – Ambrosetti su dati Banca Centrale Europea, 2024

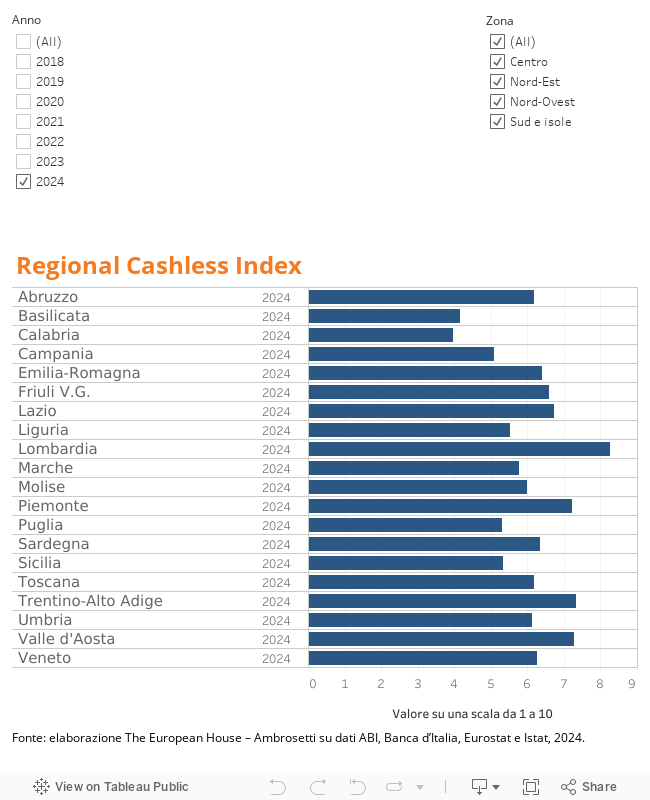

Il Regional Cashless Index (RCI) monitora gli sviluppi cashless nelle diverse Regioni italiane secondo una metodologia e un portafoglio di indicatori che ricalcano il Cashless Society Index (CSI). Pertanto, anche per il RCI i diversi KPI che lo compongono sono raggruppati in due macro-aree – “Fattori abilitanti” e “Stato dei pagamenti”.

L'Indice 2024 conferma un forte divario tra il Mezzogiorno e le altre aree del Paese. La Lombardia è la prima Regione italiana per ricorso al cashless, con il Nord-Ovest al 1° posto tra le macroaree del Paese per tasso di crescita nell’ultimo triennio (+10,6% vs 2021). Seguono il Nord-Est, il Centro e quindi il Sud e le Isole. L'ultima in classifica è la Calabria.

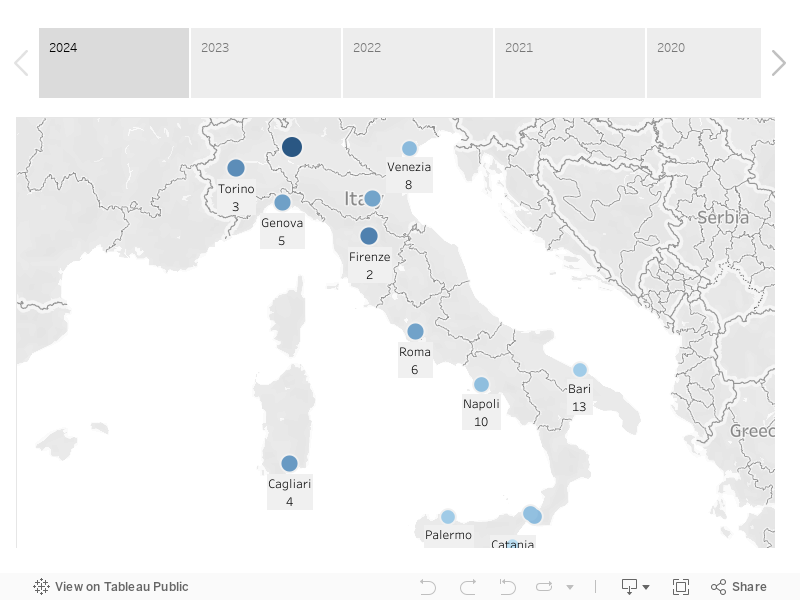

Metropolitan Cashless Index

Il Metropolitan Cashless Index (MCI) permette di misurare come le principali aree metropolitane dell'Italia stiano evolvendo verso la cashless society, considerando indicatori rilevanti per le amministrazioni locali, tra cui il livello di adesione e di utilizzo di PagoPA.

Nel 2024, Milano torna a collocarsi al 1° posto della classifica, prendendo il posto di Firenze (con un punteggio di 7,71 su una scala crescente da 1 a 10), che si ritrova in seconda posizione.